[배당주 투자] 매월 100만원이 만든 놀라운 자산 증가 (EP.03)

배당주 투자에 대한 에피소드 3번째 포스팅입니다. 첫 번째 포스팅에서는 왜 사회초년생부터 배당주 투자를 해야하는지를 말씀드렸고 두 번째 포스팅에서는 배당주 투자를 실패하는 사람들과 성공하는 사람들의 특징을 분석하였고 앞으로 어떻게 해야하는지 명확하게 하였습니다. 그럼 오늘은 배당주 투자를 진행하면 10년뒤 어떻게 되는지 시뮬레이션을 돌려보도록 하겠습니다.

![[배당주 투자] 매월 100만원이 만든 10년뒤 놀라운 자산 증가](https://blog.kakaocdn.net/dn/bC9fRS/btrYz8F4IoK/K05YRxK4EzVqHfgsL893K1/img.jpg)

확실한 미래를 안다면 한걸음 한걸음이 행복하다 - 배당주 투자

첫 번째 에피소드에서 제가 미국 심리학 교수 조던피터슨의 말을 인용하였는데요.

사람은 목표로 가는 그 과정에서 긍정적인 감정을 느낀다.

하루하루 희망과 설레임으로 채워가려면 바로 그에 맞는 행동을 하면 된다는 것이다.

- 조던피터슨 -

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

이게 바로 배당주 투자를 끝까지 완수하여 백만장자로 거듭다는 유일한 방법입니다. 10년이라는 기간은 생각보다 길고 지금 나의 열정이 가득해도 10년뒤까지 이어질 확률보다 식어버릴 확률이 훨씬 높습니다. 사람이기 때문에요. 그래서 우리는 미리 배당주 투자 시뮬레이션을 통해 확실한 미래를 예상하고 매달 체크해 나가야 합니다. 그럼 바로 배당주 투자 시뮬레이션을 하기에서 확인해보도록 하겠습니다.

배당주 투자 시뮬레이션

하기 내용을 보면서 꼭 엑셀로 자신만의 상황과 자신의 배당주 투자 시뮬레이션 표를 만들어야 합니다. 그래야 끝까지 완수하여 돈이 돈을 버는 시스템을 만들 수 있습니다.

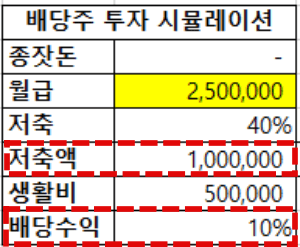

시회초년생 가정

- 나이 : 25살

- 월급 : 250만원

- 소비 : 50만원

- 저축 : 최소 100만원 + α

- 종잣돈 : 0원

- 배당주 수익률 : 10%

배당주 수익률을 7% ~ 10% 정도라고 했는데요. 이를 극대화시키는 방법도 있습니다. 이 방법에 대해서는 다시 다루기로하고 배당 수익률을 10% 고정이라고 가정하고 시뮬레이션을 돌려보도록 하겠습니다.

1년차 ~ 5년차의 나의 건물

25살 봄은 이렇게 시작합니다.

0부터 월 100만원씩 꼬박 꼬박 쌓아올립니다.

25살 겨울 나의 건물은

1,200만원(원금) + 120만원 (배당금 10%)만큼 올라갔습니다.

120만원의 배당금을 월로 환산하면 월세 10만원씩 받았습니다. 건물을 완성하기 전까지 배당금은 전액 배당주에 재투자 되어야 합니다.

26살 봄은 이렇게 시작합니다.

자산 : 1200만원 + 120만원 = 1320만원

26살 겨울 나의 건물은

2,520만원(원금) + 252만원(배당금) 만큼 올라갔습니다.

252만원의 배당금을 월로 환산하면 월세 21만원씩 받았습니다. 무려 1년만 자산을 잘 모으면 2년차부터 원룸 자취방 월세 정도 수익 나오기 시작합니다. 대학교때 자취해보신 분들은 아시겠지만 자취방 월세가 그렇게 비싸보였는데 이런 깨달음이 완전히 다른 세상으로 바라보기 시작하는 순간입니다.

나보다 높은 레벨의 사람을 만나면 눈 앞의 세상이 바뀐다

- 간다 마사노리 -

간다 마사노리의 책은 제가 인생 책으로 꼽는 책 중 하나입니다. 이 글에 관심 있으신 분들은 절대 읽어서 후회할일 없을 정도로 내용이 충격적이기 때문에 꼭 읽어보시기 바랍니다.

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

이렇게 5년을 살게되면 어떻게 될까요?

29살 겨울 나의 건물은

자산 7,326만원(원금) + 732만원(배당금) 만큼 올라갔습니다.

732만원의 배당금을 월로 환산하면 월세 61만원씩 받았습니다. 어떤가요? 5년차부터 아파트 월세만큼 나오기 시작합니다. 혹은 대출 이자 갚을 정도 수준이 됩니다. 그리고 이 돈은 월급에서 쪼개어 나온 돈이 아닌 나의 자산(건물)이 스스로 1년간 벌어오는 돈입니다. 추가 수입이라는 뜻이지요. 그렇게 우리가 원하는 불로소득입니다.

당신이 잠을 자는 동안에도 돈을 버는 방법을 찾지 못하면

당신은 평생 일하게 될 것이다.- 워런버핏 -

결혼과 육아 그리고 나의 은퇴 시점

위에서 내용을 토대로 자신만의 배당주 투자 시뮬레이션을 돌려보신 분들은 어떠신가요? 조금 희망이 보이시나요? 자 그럼 우리는 더 나아가서 우리가 결혼하는 시점, 우리가 아이가 생겨 돈이 들어가는 시점, 그리고 우리가 은퇴를 고민하는 시점에 어떻게 자산이 불어날 지 시뮬레이션을 돌려보도록 하겠습니다.

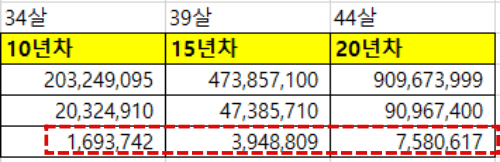

결혼 시점 (34살, 10년차)

요즘은 30살 전에 결혼하는 경우가 거의 없는 것 같습니다. 대략적으로 배당주 투자 10년차를 기준으로 34살에 어떻게 될지 예상해보겠습니다. 그리고 여기서 가정이 하나 더 추가됩니다.

저축 : 100만원(나) + 100만원(배우자) = 총 200만원

34살 겨울 나의 건물은

자산 2억원(원금) + 2,000만원(배당금) 만큼 올라갔습니다.

2,000만원의 배당금을 월로 환산하면 월세 170만원씩 받았습니다. 이 때 부터는 한 사람 월큼 정도 수준까지 올라갑니다. 가마히 있어도 월 170만원씩 따박 따박 들어오는 수준이 되었습니다. 지출만 통제한다면 혼자서 평생 놀고 먹고 살 수 있게 되지요.

아이가 태어나 자라는 시점 (39살, 15년차)

39살 겨울 나의 건물은

자산 4억 7천만원(원금) + 4,738만원(배당금) 만큼 올라갔습니다.

4,738만원의 배당금을 월로 환산하면 월세 약 400만원씩 받았습니다. 이제 연 수입이 어지간한 회사원 연봉 정도입니다. 사실 배당금 2,000만원을 넘어가는 순간부터는 세금을 내야하는데 절세 방법도 있으니 이부분에 대해서도 다음에 다르기로 하고 우선은 핵심만 보겠습니다.

은퇴를 고려해야 하는 시점 (44살, 20년차)

44살 겨울 나의 건물은

자산 9억원(원금) + 9,096만원(배당금) 만큼 올라갔습니다.

9,096만원의 배당금을 월로 환산하면 월세 약 760만원씩 받았습니다. 이제 연봉 1억의 시점이 되었습니다. 44살이면 아직 젊다고 생각 할 수 있지만 회사를 다녀본 입장에서 44살이면 위기가 오는 시점이 확실합니다. 회사는 굳이 나이만고 돈 많이줘야하는 사람을 쓸 이유가 없거든요. 하지만 진급을 못해도, 보기 싫은 사람이 생겨도 나는 가만히 놀아도 연 1억가까이 배당금을 받을 수 있게 되었습니다. 당장 은퇴를 해도 무리가 없는 수준입니다. 그리고 우리도 모르는 사이에 우리의 자산은 약 10억원, 백만장자로 은퇴를 할 수 있게 되었습니다.

만약 물려받은 자산이 있었다면?

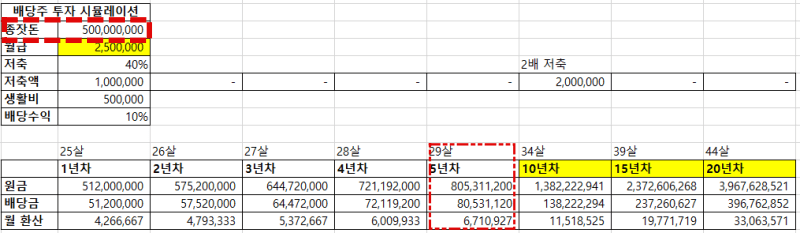

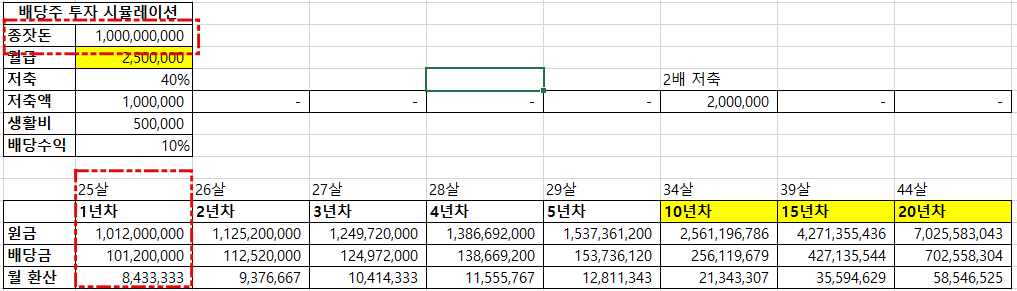

제가 투자자로써 안정적으로 수익이나고 혹은 위와 같이 시뮬레이션을 돌려보면서 정말 안타까운 순간이 있습니다. 바로 시작하는 종잣돈이 0원이 아니었다면? 이라는 가정입니다. 우리의 자본 수준은 종잣돈 5억원, 10억원에서 퀀텀 점프를 합니다. 정말 눈에 띄게 완전히 다른 세상이 펼쳐집니다. 하기 시뮬레이션은 아쉽고 부모님을 탓하는 용도로 쓰기 보다는 종잣돈이 얼마나 중요한지에 초점을 맞춰서 보시기 바랍니다.

5억원의 종잣돈을 물려받아 시작할 경우

10억원의 종잣돈을 물려받아 시작할 경우

여러분들도 반드시 투자자로 성장하여 자식들에게 투자의 중요성을 가르쳐주고 올바른 투자 문화를 배울 수 있도록 스스로 노력해야 합니다. 그리고 자식들에게 딱 10억의 원금과 투자 지식을 물려줄 수 있다면?

[배당주 투자] 사회초년생을 위한 부자 가이드 (EP.01)

[배당주 투자] 사회초년생을 위한 부자 가이드 (EP.01)

제가 투자자로 성장하면서 정말 유일하게 하는 후회가 하나 있습니다. 그건 바로 왜 좀 더 일찍 못했을까? 부모님이 투자에 관심이 없었어도 취직한 이후에는 내 자산을 관리하기위해 관심을 가

songkh.tistory.com

[배당주 투자] 많은 사람들이 실패하는 이유 및 성공 법칙 (EP.02)

[배당주 투자] 많은 사람들이 실패하는 이유 및 성공 법칙 (EP.02)

투자는 필수의 시대가 되었고 많은 사람들이 투자를 공부하지만 생각보다 수익내기가 만만치 않은 시장을 깨닫게 됩니다. 그래서 차익실현을 통해 돈을 버는 투자보다는 적립식으로 저축하듯

songkh.tistory.com

이상으로 배당주 투자를 진행하면 10년뒤 어떻게 되는지 시뮬레이션에 대한 포스팅을 마치도록 하겠습니다.

당신을 위한 추천 글▼